|

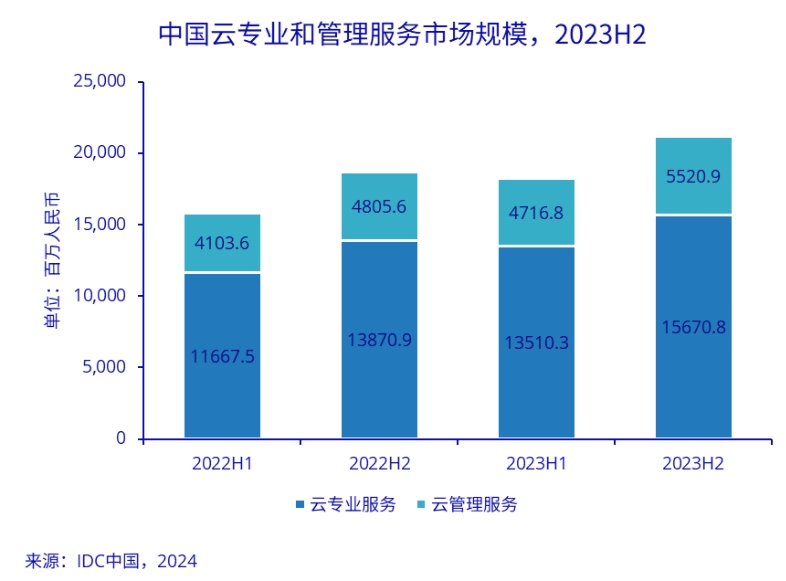

北京,2024年07月29日——IDC最新发布的《中国云专业与管理服务市场(2023下半年)跟踪》报告显示,2023下半年中国云专业与管理服务市场整体规模达到211.9亿元人民币,同比增长13.5%。自2023年以来中国经济及产业经营进入承压周期,企业数字化支出不如预期,云市场逐渐走向存量竞争。其中,云专业服务市场规模为156.7亿元,同比增长13.0%;云管理服务市场规模达到55.2亿元人民币,同比增长14.9%。

IDC将云专业和管理服务定义为围绕企业云化项目提供的咨询、建设、迁移、开发、运维管理的专业服务。客户主要按照服务内容以项目的形式付费,比如咨询、建设、迁移、开发项目;此外也有按照时间节点或者SLA等级的形式付费,比如运维管理项目。其中现场运维管理和托管运维管理两种模式全部包含在运维管理市场内,并被分为云基础设施运维管理和云应用运维管理。

市场概况:

• 疫情结束以来,中国云计算市场整体复苏情况不及预期,企业预算持续缩减使得云计算市场正在走入存量竞争,云专业和管理服务市场作为相关下游服务市场,增长持续放缓。但随着生成式AI、智能算力、数据要素等项目的快速发展,企业正在重构自身IT技术架构,云基础设施正在成为企业IT的新型底座。

• 下半年咨询服务承压明显,大项目仍集中在大型商业客户、国央企的云/大模型的试点落地以及企业数据体系规划等;此外,本期金额较低,耗时较短的轻咨询正逐渐受到预算有限的客户的青睐。

• 云建设服务市场继续走向存量市场,智算基础设施建设、资源扩容和国产资源池替换成为主要驱动因素。此外扩容为腰部服务商带来市场机会;云迁移服务正从外围系统转向业务系统,尤其在银行、电信等行业有所突破;云开发服务市场仍然增长最快,云原生架构和相关技术栈持续迭代,应用现代化改造和重构已成为共识。

• 下半年云管理服务市场中基础设施类管理服务占比正在下降,相关管理监测软件和系统逐渐成熟、标准化;应用类管理服务占比首次过半,可观测性和FinOps成为企业维护系统健康和降本增效的主驱动力。

2023下半年中国云专业和管理服务市场主要厂商表现如下所示:

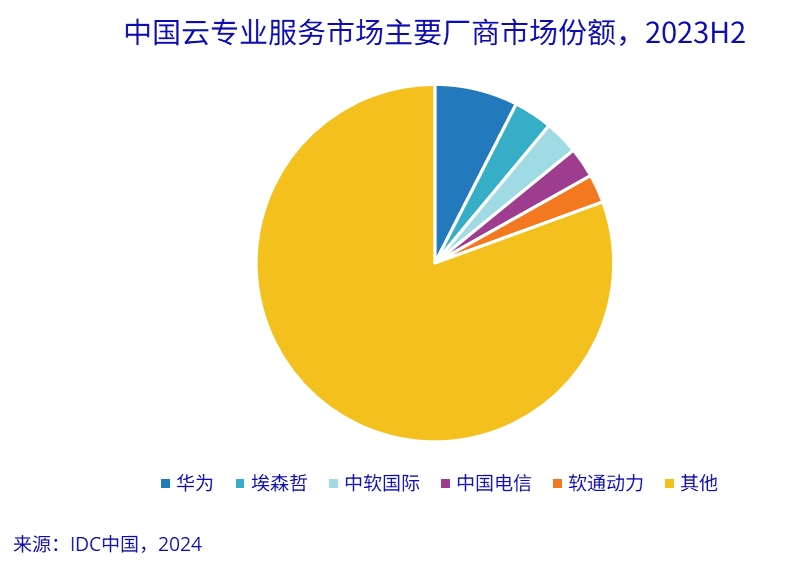

云专业服务市场

本期市场继续延续之前的竞争格局,同时市场集中度仍在增长。其中,华为云推出大模型混合云华为云Stack,通过提供算力平台、云服务、开发套件和专业服务帮助企业打造云化算力底座,使能模型创新,并重点布局主机上云、数据要素等应用场景;埃森哲持续为企业开发数字化核心技术和数据战略,通过叠加云技术与生成式人工智能场景,帮助企业实现商业增长和优化运营;中软国际继续深化与华为云合作关系,围绕客户数字化转型全流程,加强上云规划实施服务能力,加快政府、央国企、制造、医疗等行业客户上云进程;中国电信持续发力在云基础设施和专业服务领域,协助央国企等用户快速上云和用云;软通动力聚焦数据智能和云智一体,构建AI全栈技术产品及服务体系,并推出天璇MaaS平台、云原生应用交付平台在内的多个新型智能平台产品和云服务平台,并以咨询为引领,为客户提供深度融合场景的智能云产品和解决方案。

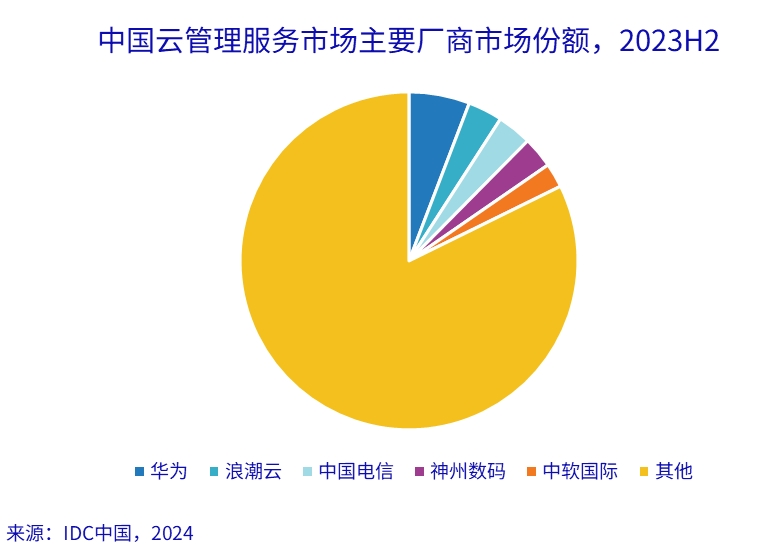

云管理服务市场

云管理服务市场格局逐步稳定,头部效应愈发明显。本土服务商已经在多方面追进甚至赶超国际服务商。其中,华为通过ManageOne云管理平台和HCS的深度融合,持续帮助政企客户对基础设施和应用系统进行主动监控管理、全息拓扑以及性能追踪;浪潮云云管平台以运营一体化、监控一体化、运维一体化、调度一体化为目标,打造多云场景下的统一云管理服务平台,助力客户实现多云平台的精细化管理与运营;中国电信持续为政企客户提供云化端到端的专业产品和服务,帮助企业构建和管理新型基础架构、应用系统和运维管理。神州数码继续践行“数云融合”战略,通过搭建数云融合技术框架体系,形成咨询、开发、管理的全栈服务能力,帮助行业客户快速搭建和管理云基础设施、数据、模型场景;中软国际积极布局MSP领域,不断深化在金融、审计、医疗、能源、制造等行业能力,凭借项目交付和后续运维管理能力,帮助企业提升运营效率、降低成本。

IDC中国企业研究部分析师陈启今表示,自2023年以来,云计算已成为企业新型IT架构底座,尽管GenAI和智能算力的火热使得企业对于基础设施和应用程式云化的需求持续上升,但企业数字化支出尚未恢复并呈现出下降趋势,导致2023年下半年云专业和管理服务市场增长继续放缓。随着进入存量时代,云专业和管理服务市场进入多维度、全域化的新阶段,服务商们正在面临新一波洗牌。深耕专业服务,融合多技术域,最终帮助客户提质增效成为技术厂商能否在市场竞争中稳固自身地位的重点。IDC认为,2024年,服务商们应深耕营销渠道,构建商业闭环,赋能更多长尾客户,并与云厂商携手共进,助力重点产业数字化升级。

转载请注明:可思数据 » 增长放缓、竞争加剧:2023下半年,中国云专业和管理服务市场同比增长13.5%,达211.9亿

免责声明:本站来源的信息均由网友自主投稿和发布、编辑整理上传,或转载于第三方平台,对此类作品本站仅提供交流平台,不为其版权负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本站联系,我们将及时更正、删除,谢谢。联系邮箱:elon368@sina.com