分析丨挑战四大家族,国产并联机器人的逆袭之

|

|

工业机器人整体增速放缓,并联机器人表现抢眼

并联机器人(DELTA机器人) 相比多关节机器人的多样性应用而言,刚进入中国工业机器人市场大概5-6年的并联机器人其应用相对单一,但却凭借其结构紧凑、精准度高、工作空间小等特点,尤其是它的定位移动目标并实现快速抓取的绝对优势,越来越多的被应用到生产一线中!

2018年,受制于宏观经济大环境的影响及3C行业的发展速度放缓,整个工业机器人国内外市场或多或少都受到了影响。

据数据统计,以中国大陆的市场为例,2014年并联市场销售约为620台,2015年销售约为970台,2016年销售约为1100台,2017年销售约为2790台,2018年销售约为3650台,年均以50%的增速发展,因此初步预计2019年并联机器人市场约为5800台,机器人并联市场正当其时。

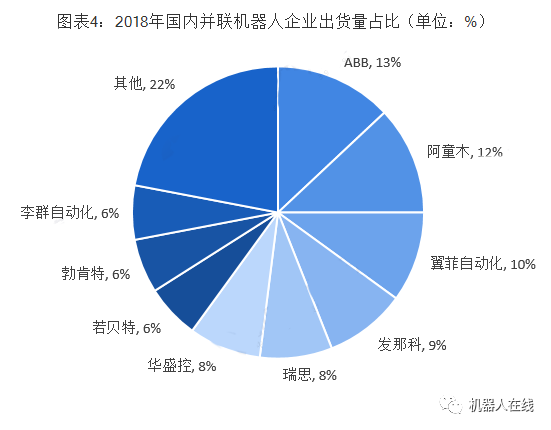

过去几年,ABB、博力实等外资品牌加快对中国并联机器人市场布局的同时,国产品牌不甘示弱,凭借性价比的优势和新的应用领域的开拓,国产并联机器人率先和外资品牌展开较量。

以上排名不分先后

由于在该领域深入布局的外资厂商较少,近年来国产厂商呈野蛮生长态势,随着竞争实力不断提升,国产并联机器人市场份额持续攀升,2017年开始,国内并联机器人市场占有率已经达到55%,首次超越外资品牌成为市场主导者。

至2018年,国产市场占有率进一步提升至71%,可以说,国产厂商已逐步占据一定的市场主动权。

值得我们注意的是,尽管并联机器人市场每年在以超过50%以上的增速快速发展,但就整体工业机器人市场而言,这个体量仍旧不大。 |

时间:2019-08-13 11:55 来源: 转发量:次

声明:本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,不为其版权负责。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。