工业机器人及自动化明星企业不断上市,制造业

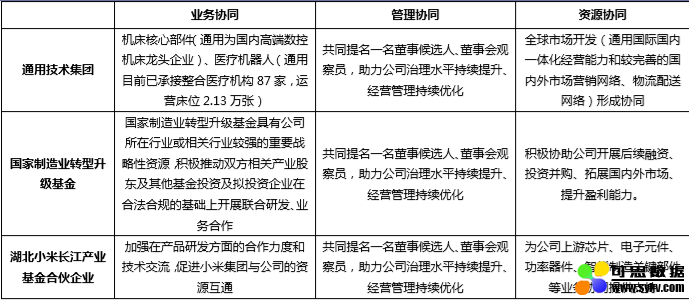

自主可控受国家支持,龙头企业重磅级战略投资者入股。近期埃斯顿公司拟以11.62元/股,向通用技术集团、国家制造业转型升级基金和小米长江产业基金合计发行8606万股,募集10亿元,拟投向标准化焊接机器人工作站研发及产业化项目、机器人激光焊接和激光3D打印研制项目、工业、服务智能协作机器人及核心部件研制项目、新一代智能化控制平台和应用软件研制项目、应用于医疗和手术的专用协作机器人研制项目、补充流动资金,发行后通用技术集团、国家制造业转型升级基金和小米长江产业基金预计将分别持有公司3.72%、3.72%和1.86%的股份。 同时,为了加强业务协同效应,埃斯顿公司签署《关于非公开发行股票之附条件生效的股份认购协议》(合作期限均为3年),协议规定在具体业务合作、公司治理、资源导入等方面皆有非常多的助力。

图表14:埃斯顿受到国家大基金助力 业务协同 管理协同 资源协同

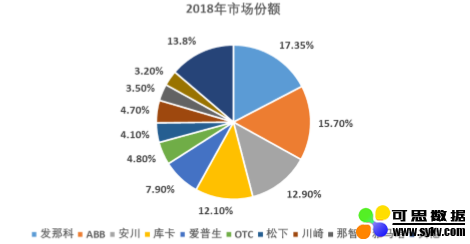

综上,我们认为在时代背景以及行业趋势下,国产工业机器人企业将迎来更快得发展速度,拥有技术能力得优质企业,将有望迈入全球机器人巨头行列。全球工业机器人四大家族:发那科、ABB机器人、安川机器人、库卡分别占据市场17.35%、15.7%、12.9%、12.1%(根据IFR数据,全球工业机器人市场容量为159.2亿美金)。以国产机器人龙头为例,埃斯顿工业机器人本体2019年销售4000台,加上集成实现收入7.21亿,占全球市场份额不足1%(2018年全球工业机器人台量42.2万台),埃夫特工业机器人本体2019年销售2179台,加上集成实现收入12.68亿,市场份额仍有非常大的提升空间。推荐掌握工业自动化关键底层技术、产品或系统集成在多领域应用广泛的企业,建议重点关注国产工业机器人及自动化设备标的埃斯顿、汇川技术、埃夫特、拓斯达和博实股份,以及很快上市的绿的谐波。

图表15:全球工业机器人市场格局

2.2 工业车辆:国内强者恒强

2019年Q4行业逐步回暖:叉车主要用来搬运、推顶、牵引、起升、堆垛或码放各

种货物的动力驱动的机动车辆。从前10年叉车发展历程来说,2009年、2012年、2015

年、2018年基本3-4年进行一轮新的调整。在18年下半年和19年的上半年进行了新一轮

的调整以后,但是2019年的四季度有比较明显回升,同比增长13.4%。

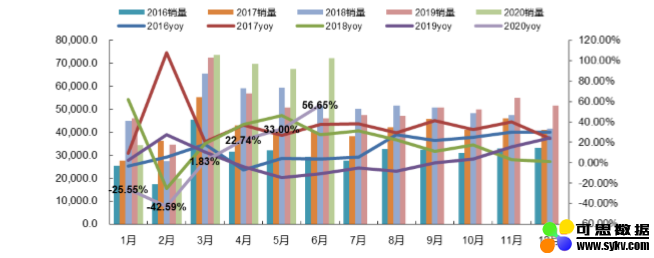

根据协会整体统计,2020年上半年销售26.13万台,出口达到7.59万台,总销售量

一共是33.72万台,同比增长9.98%,国内市场增长了11.17%,出口增长了6.07%。从月

度数据来看,2020年5、6月份同比增速分别为33%、56.65%,2020年年初尽管疫情影响,

仍然预计后续行业将会迎来新一轮的上涨。

图表 16:国内工业叉车销量(月度)

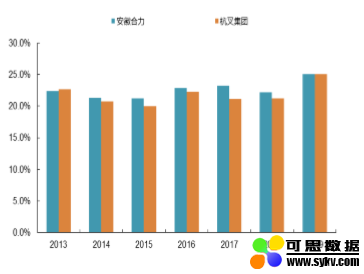

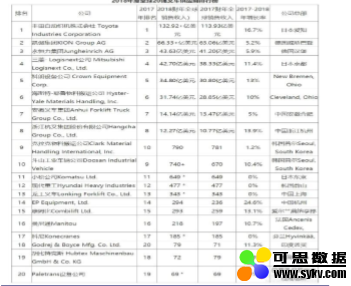

行业主要驱动力:第一,国内市场经过2018、2019年调整后,需求是有所增加。第二,出口去年同期是受到外部环境不确定的影响,跌幅较大,今年上半年对美出口大幅增加。第三,近年来有一个比较明显的趋势,就是用电动搬运车替代手动搬运车的趋势,继续保持了较大的需求。长期来看,物流效率仍然有较大提升空间,根据中国物流与采购联合会统计数据显示,2019年全国社会物流总费用为 14.6万亿元,占 GDP比重为15.6%,美国、日本、加拿大等国家的物流成本占 GDP 的比重约为 9%左右。与美国、日本、加拿大等国家相比,我国物流成本仍相对较高,物流效率还有待进一步改善。叉车作为提高物流搬运效率的机械设备,随着物流效率的改善,将会推动叉车的强劲需求。 国内已经形成两大巨头,未来将强者恒强。在过去经济情况不好、市场调整的年份,安徽合力、杭叉集团通过提升生产、管理效率、渠道建设、供应链管理等,市场份额不断提升,两者从2013年得22%左右,提升至2019年25%。从全球格局来看,根据2018年美国MHH数据统计, 安徽合力、杭叉集团双双进入全球前十,分别排名第7、第8,但是和日本丰田、三零,德国凯傲、永恒力仍然有较大的差距,营业收入规模为公司得3-9倍。 诺力股份工业车辆+物流自动化双轮驱动:诺力股份主业为物料搬运设备及物流自动化系统,产品覆盖从手动搬运车到全电动各类型工业车辆。公司轻小型搬运车占据欧盟市场、全球市场主要份额。2016年,公司并购无锡中鼎,进入智能仓储物流系统集成领域,中鼎拥有近700例各行业项目积累的丰富经验。2018年,公司参与投资的产业并购基金完成了对法国SAVOYE公司全部股权的收购,SAVOYE公司在多层穿梭车、物流软件系统、自动包装系统等产品方面具有较为领先的技术优势,在技术路线方面与中鼎有较强的互补性,此次收购进一步强化了公司在物流系统集成技术和软件服务方面的能力。

图表 17:安徽合力、杭叉集团市场份额

图表 18:全球工业车辆排名

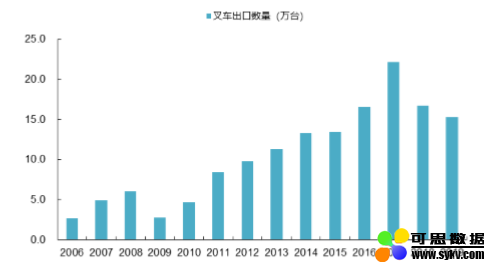

我们认为未来随着国内叉车生产企业内燃、电动叉车技术的日趋完善,国内电动叉车与进口电动叉车性能差距将进一步缩小,国内来看,由于关税等原因进口电动叉车的售价较高,从而国产的高性价比电动叉车将逐步实现进口替代。从全球来看,一些大型的叉车经销商,包括一些在北美、欧洲、东南亚的经销商,对国内主要企业的产品、服务、品牌也越来越认可,合作力度越来越大,全球化布局有望加快。

图表 19:叉车出口销量情况

2.3 其他工业自动化相关:机床、注塑机、激光器

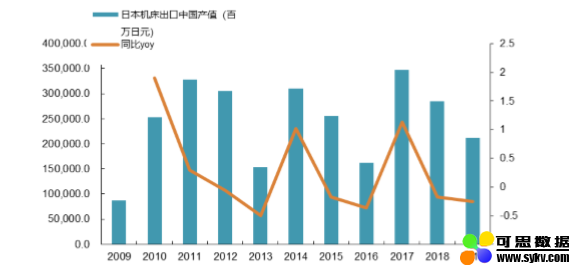

机床加工行业:我们从日本出口国内机床数据可以看到,呈现出明显周期性特性,2011、2014、2017分别为周期的高点。我们认为由于日本出口国内机床多用于3C行业,针对于手机等消费电子加工为主,市场需求主要是根据消费电子厂家苹果、华为等产品变化为主,呈现出较为明显的波动性。经历了2018、2019年调整过后,2020年Q2需求有所回暖,2020Q1/2020Q2同比增速分别为-42.1%、-6.4%。预计在5G手机等创新趋势下,3C行业投资有望升温。

图表 20:日本机床出口国内产值情况

从竞争格局来看,3C相关加工机床主要以钻孔中心、玻璃精雕机为主,行业内国产设备占据主力地位,创世纪、东莞润星(华东重机)均已是行业龙头,拥有比亚迪电子、长盈精密、科森科技等优质客户,近年来随着手机价格的激烈竞争,产业链对于成本考核理念逐步提升,国内优质机床企业凭借着性价比、服务等优势,有望逐步替代进口机床。

注塑机行业:2020年1~5月,规模以上塑机企业数为478家,行业整体复苏步伐加快,虽然前5个月塑机总产量106289台同比下降了41.92%,但营业收入256.9亿元,同比增长0.35%;利润总额31.63亿元,同比增长51.92%。 其中5月份的产量为29339台,同比增长20.21%、环比增长11%;营业收入71.25亿元,同比增长38.94%、环比增长10%;利润总额14.57亿元,同比增长216.05%、环比增长50%;5月营业收入利润率高达20.45%。 进出口方面,2020年1~5月塑机进出口总额15.68亿美元,同比下降15.03%。其中进口额6.57亿美元,同比下降20.23%;出口额9.12亿美元,同比下降10.85%;贸易顺差2.55亿美元,同比增长27.93%。

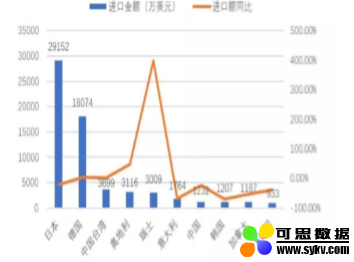

图表 21: 2020 年 1-5 月注塑机进口情况

图表 22:2020 年 1-5 月注塑机出口情况

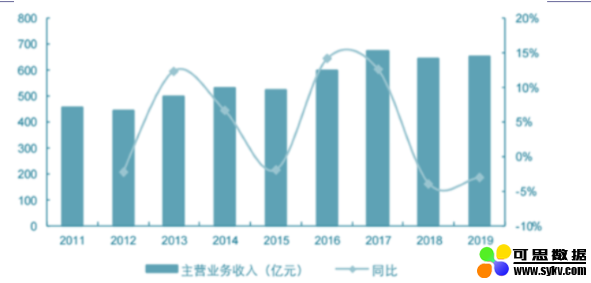

近十年来,随着塑料制品的稳定增长,我国塑料机械市场稳步扩大。2011-2019年国内塑料机械行业营收复合增长率为4.6%。我们认为注塑机行业主要以存量设备替换为主,跟随下游景气度呈现出小周期的情况。到2018年年中,受外部环境不确定的影响,国内自动化行业需求下滑明显,塑机行业也开始调整,未来有望跟随整体自动化行业同步上升。

图表 23:注塑机销量情况(亿元)

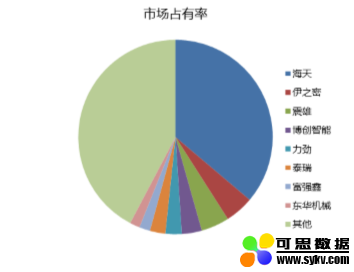

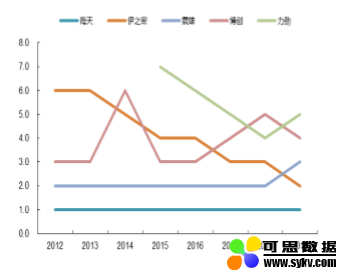

行业格局来看,国内海天国际排名第一,2018年市场份额达到36.17%,伊之密排名行业第二,达到4.78%,行业第三到第五分别为震雄集团、博创智能、力劲科技,行业国产化程度较高,外资仅仅占据全电机等高端领域,从过去历年的趋势中,伊之密公司从2012年行业第6位,不断提升,到2019年的行业第二位,显现出强大的竞争优势。未来国内优质企业将继续加大研发投入,在二板机、全电机市场逐步替代海外品牌。 同时,加快全球布局,海天、伊之密等均已经在印度建厂,海外市场将成为行业的重要增长点。伊之密建立近40个海外销售网点,从北美销售公司到法国零配件中心、比利时环保塑料创新中心、德国研发中心、印度子公司、越南子公司,伊之密已经涉足美洲、欧洲、亚洲区域。

图表 24: 国内注塑机竞争格局

图表 25:国内优势企业排名不断提升

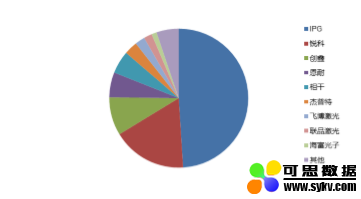

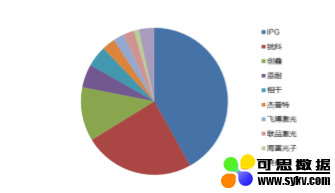

国产光纤激光器已经成为行业趋势。2013年后,在国家产业政策的扶持和企业的研发投入共同推动下,我国激光加工产业实现了快速发展,本土企业的技术水平与新产品研发能力均得到大幅提升,锐科、创鑫为代表的公司率先在国内高功率和超高功率连续光纤激光器领域取得突破,研制并生产出单模块高功率连续光纤激光器和多模块超高功率连续光纤激光器,填补了我国在高功率和超高功率领域的空白,市场份额不断提升,根据2019年数据,可以看到各家市场份额,IPG2019年为 41.9%(-7.1%)、锐科24.3%(+7%)、创鑫11.9%(+3%)、恩耐5.1%(-0.2%)、相干4.6%(-1.2%)。随着国产高功率光纤和超高功率激光器技术的日益成熟,国产光纤激光器实现进口替代已成必然趋势。

图表 26: 国内 2018 年激光器竞争格局

图表 27:国内 2019 年激光器竞争格局

2、投资建议

综上,我们主要结论: 1、制造业 2020Q2 复苏超预期,我们判断制造业资本开支即将进入景气周期,叉车和自动化等行业自 2018 年下半年后进入衰退周期,2019 年年底开始企稳回升,预计未来 2-3 年为制造业资本开支向上。2、国内龙头企业竞争力不断增强,未来格局将会更为集中。我们建议关注工业机器人及自动化龙头埃斯顿、汇川技术、埃夫特、拓斯达、博实股份、信捷电气和锐科激光,工业车辆龙头杭叉集团、安徽合力、诺力股份,注塑机行业龙头海天国际、伊之密,机床行业龙头创世纪、华东重机等。

3、 风险提示

国内宏观经济放缓风险;海外经济放缓风险;行业价格进一步恶化风险

时间:2020-08-30 00:09 来源: 转发量:次

声明:本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,不为其版权负责。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

相关文章:

相关推荐:

网友评论: